Закон Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З);

Налоговый кодекс Республики Беларусь (далее – НК);

Национальный стандарт бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденный постановлением Министерства финансов Республики Беларусь от 12.12.2016 № 104 (далее – НСБУ № 104);

Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина от 29.06.2011 № 50 (далее – Инструкция № 50);

Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина от 30.09.2011 № 102 (далее – Инструкция № 102);

Инструкция по бухгалтерскому учету отложенных налоговых активов и обязательств, утвержденная постановлением Министерства финансов Республики Беларусь от 31.10.2011 № 113 (далее – Инструкция № 113).

Общие положения

В настоящее время в нашей республике используется несколько видов учета: бухгалтерский, налоговый, управленческий, статистический, финансовый и другие.

У каждого из них свои цели; задачи; принципы, методики и процедуры по формированию соответствующей информации для формирования соответствующей отчетности.

Так, бухгалтерский (финансовый) учет ведется, чтобы обеспечить заинтересованных пользователей финансовой информации необходимой им для принятия соответствующих тактических и стратегических решений. Внешние пользователи получают ее из отчетности организации.

СПРАВОЧНО.

Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах, обязательствах, о собственном капитале, доходах, расходах организации посредством документирования, инвентаризации, учетной оценки, двойной записи на счетах бухгалтерского учета, обобщения в отчетности (абз. 4 ст. 1 Закона № 57-З).

Отчетность – система стоимостных показателей об активах, обязательствах, о собственном капитале, доходах, расходах организации, а также иная информация, отражающая финансовое положение организации на отчетную дату, финансовые результаты деятельности и изменения финансового положения организации за отчетный период (абз. 11 ст. 1 Закона № 57-З).

Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля (абз. 2 п. 1 ст. 39 НК) и он основывается на данных бухгалтерского учета и (или) на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением (п. 2 ст. 39 НК).

СПРАВОЧНО.

Налоговым учетом признается осуществление плательщиками учета объектов налогообложения и определения налоговой базы по налогам, сборам (пошлинам) путем расчетных корректировок к данным бухгалтерского учета, если иное не установлено налоговым законодательством (абз. 1 п. 1 ст. 39 НК).

Временные разницы

Как видим, бухгалтерский и налоговый учет имеют различия. Разницы между учетной (бухгалтерской) прибылью (убытком) и налогооблагаемой прибылью (убытком) могут быть постоянными и временными.

СПРАВОЧНО.

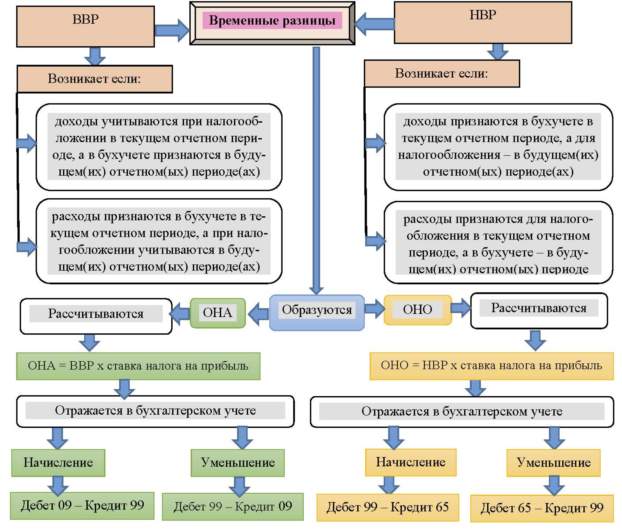

Временные разницы – суммы доходов и расходов, формирующие учетную прибыль (убыток) в текущем отчетном периоде, а налоговую базу по налогу на прибыль – в будущих отчетных периодах либо формирующие налоговую базу по налогу на прибыль в текущем отчетном периоде, а учетную прибыль (убыток) – в будущих отчетных периодах абз. (п. 2 Инструкции № 113).

Постоянные разницы – суммы доходов и расходов, формирующие учетную прибыль (убыток) текущего отчетного периода и исключаемые из налогооблагаемой базы по налогу на прибыль в текущем и будущих отчетных периодах либо включаемые в расчет налогооблагаемой базы по налогу на прибыль текущего отчетного периода и не формирующие учетную прибыль (убыток) текущего и будущих отчетных периодов (абз. 5 п. 2 Инструкции № 113).

Разницы возникают при наличии расхождений между правилами признания и оценки доходов и расходов в законодательстве по бухгалтерскому учету и отчетности и в налоговом законодательстве. Такие различия приводят к тому, что некоторые виды доходов и расходов для целей бухгалтерского и налогового учета не совпадают либо на какой-то период времени и образуются временные разницы (далее – ВР) либо они никогда не совпадают и возникают постоянные разницы.

При этом для признания возникновения ВР необходимо одновременное соблюдение двух факторов:

1) периоды признания доходов или расходов в бухгалтерском учете и для целей налогообложения не совпадают;

2) суммы признаваемых доходов или расходов в бухгалтерском учете и для целей налогообложения совпадают.

Иными словами, ВР возникают в тех ситуациях, когда какие-либо доходы (расходы) участвуют при определении прибыли и для целей бухгалтерского, и для целей налогового учета, но при этом признаются для целей бухгалтерского учета в одном периоде, а для целей налогового учета – в другом (то есть, если доход или расход уже признан в бухгалтерском учете, а для целей налогообложения еще не принят или наоборот).

Таким образом, ВР возникают из-за несовпадения периодов признания доходов и расходов и влияют на несколько отчетных периодов: в одном периоде возникают, в других – погашаются.

ВР будет существовать до той даты, на которую расход (доход), повлекший ее возникновение, будет признан полностью и в бухгалтерском учете, и для целей налогообложения.

Временные разницы подразделяются на вычитаемые временная разницы (далее – ВВР) и налогооблагаемые временная разницы (далее – НВР) (рисунок).

Рисунок – Временные разницы в бухгалтерском учете

ВВР

ВВР приводят к уменьшению учетной прибыли (увеличению учетного убытка) в текущем отчетном периоде и уменьшению налогооблагаемой прибыли – в одном или нескольких будущих отчетных периодах.

ВВР возникают, если (п. 7 Инструкции № 113):

– расходы в бухгалтерском учете признаются в текущем отчетном периоде, а для налогообложения – в будущих отчетных периодах;

– доходы в бухгалтерском учете признаются в будущих отчетных периодах, а для налогообложения – в текущем отчетном периоде.

Таким образом, ВВР имеют место в том случае, когда в текущем отчетном периоде бухгалтерская прибыль организации по сумме меньше, чем ее налогооблагаемая прибыль. Эта разница будет откорректирована в следующих отчетных периодах за счет, например, признания в налоговом учете расходов, отраженных в бухгалтерском учете текущего периода.

В соответствии с п. 21 Инструкции № 113 аналитический учет временных разниц ведется в аналитических таблицах, на отдельных забалансовых счетах или иным способом. Выбранный способ аналитического учета временных разниц организация должна закрепить в положении об учетной политике.

НВР

НВР приводят к увеличению учетной прибыли (уменьшению учетного убытка) в текущем отчетном периоде и увеличению налогооблагаемой прибыли в одном или нескольких будущих отчетных периодах. НВР возникают, если:

– расходы в бухгалтерском учете признаются в будущих отчетных периодах, а для налогообложения – в текущем отчетном периоде;

– доходы в бухгалтерском учете признаются в текущем отчетном периоде, а для налогообложения – в будущих отчетных периодах (п. 8 Инструкции № 113).

Таким образом, НВР имеют место в том случае, когда в текущем отчетном периоде бухгалтерская прибыль организации по сумме больше, чем ее налогооблагаемая прибыль. Эта разница будет откорректирована в следующих отчетных периодах за счет, например, признания в налоговом учете доходов, отраженных в бухгалтерском учете текущего периода.

Отложенный налоговый актив

ВВР при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налогового обязательства (далее – ОНА), который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

СПРАВОЧНО.

ОНА – это актив, равный сумме налога на прибыль, уплаченного в текущем отчетном периоде, но относящегося к учетной прибыли будущих отчетных периодов в связи с образованием в текущем отчетном периоде вычитаемых временных разниц (п. 2 Инструкции № 113).

Сумма ОНА определяется путем умножения ВВР, возникшей в текущем отчетном периоде, на ставку налога на прибыль, установленную НК, действующую на отчетную дату.

ОНА отражаются в бухгалтерском учете в том отчетном периоде, в котором возникли временные разницы, на основании которых они начислены (п. 11 Инструкции № 113).

Отложенное налоговое обязательство

Сумма отложенного налогового обязательства (далее – ОНО) определяется путем умножения НВР, возникшей в текущем отчетном периоде, на ставку налога на прибыль, установленную налоговым законодательством в соответствии с НК и действующую на отчетную дату.

СПРАВОЧНО.

ОНО – это обязательство, равное сумме налога на прибыль, относящегося к учетной прибыли текущего отчетного периода, но подлежащего уплате в будущих отчетных периодах в связи с образованием в текущем отчетном периоде налогооблагаемых временных разниц (п. 2 Инструкции № 113).

Сумма ОНО определяется путем умножения НВР, возникшей в текущем отчетном периоде, на ставку налога на прибыль, установленную НК, действующую на отчетную дату.

ОНО отражаются в бухгалтерском учете в том отчетном периоде, в котором возникли временные разницы, на основании которых они начислены (п. 11 Инструкции № 113).

Бухгалтерский учет

В соответствии с п. 21 Инструкции № 113 аналитический учет временных разниц ведется в аналитических таблицах, на отдельных забалансовых счетах или иным способом. Выбранный способ аналитического учета временных разниц организация должна закрепить в положении об учетной политике.

ОНА

Согласно п. 14 Инструкции № 50 ОНА учитываются на синтетическом счете 09 «Отложенные налоговые активы». Начисление ОНА отражается по дебету этого счета и кредиту счета 99 «Прибыли и убытки».

Уменьшение или полное погашение ОНА отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 09 «Отложенные налоговые активы».

ОНА при выбытии актива или погашении обязательства, в связи с которым он был начислен, отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 09 «Отложенные налоговые активы».

Аналитический учет по счету 09 «Отложенные налоговые активы» ведется по видам активов или обязательств, в учетной оценке которых возникли ВВР.

В соответствии с п. 17 Инструкции № 113 если по итогам текущего отчетного периода у организации отсутствует налогооблагаемая прибыль или не отражается списание погашаемых ОНА, то запись по дебету счета 99 «Прибыли и убытки» и кредиту счета 09 «Отложенные налоговые активы» не делается, и сумма ОНА остается без изменений.

В случае если в текущем отчетном периоде отсутствует налогооблагаемая прибыль, но существует большая вероятность того, что она возникнет в последующих отчетных периодах, суммы ОНА останутся без изменения до такого отчетного периода, когда возникнет налогооблагаемая прибыль, если иное не предусмотрено законодательством Республики Беларусь.

В аналитическом учете ОНА учитываются дифференцированно по видам активов, в оценке которых возникла ВВР.

Таким образом, смысл ОНА в том, что это сумма отвлеченных средств, временно изымаемых из оборота за счет сокращения собственных источников средств организации, которая будет возмещена в будущих периодах, за счет перераспределения доходов и расходов между бухгалтерским и налоговым учетом.

Корреспонденция счетов по отражению ОНА представлена в таблице.

Содержание операции | Дебет счета | Кредит счета |

Начислен отложенный налоговый актив | 09 | 99 |

Погашение (списание) ОНА по мере уменьшения ВВР | 99 | 09 |

Списание ОНА при выбытии актива или погашении обязательства, в связи с которым ОНА был начислен | 99 | 09 |

Пример 1

Организации за нарушение договорных отношений в сентябре текущего года начислены санкции (неустойка) на сумму 10 000 руб. Указанная сумма перечислена ею контрагенту в полном объеме в октябре. Учетной политикой организации предусмотрено признание таких расходов для целей исчисления налога на прибыль на дату перечисления.

Для целей налогообложения налогом на прибыль суммы неустоек, подлежащие уплате за нарушение договорных обязательств, включаются в состав внереализационных расходов. Такие расходы отражаются на дату, определенную учетной политикой, но не ранее даты их признания в бухучете (подп. 3.1 п. 3 ст. 175 НК).

Для целей бухгалтерского учета суммы предъявленных претензий, а также присужденных судом или признанных должником неустоек (штрафов, пеней) и других видов санкций за нарушение условий договоров отражаются по дебету субсчета 76-3 «Расчеты по претензиям» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 60 «Расчеты с поставщиками и подрядчиками» и других счетов. Поступление соответствующих платежей отражается по дебету счетов 51 «Расчетные счета», 52 «Валютные счета» и других счетов и кредиту субсчета 76-3 «Расчеты по претензиям». Не подлежащие взысканию суммы отражаются на тех счетах, на которые они были приняты к бухгалтерскому учету по дебету субсчета 76-3 «Расчеты по претензиям» (п. 70 Инструкции № 50).

В состав прочих доходов и расходов по текущей деятельности, учитываемых на счете 90 «Доходы и расходы по текущей деятельности» (субсчета 90-10 «Прочие расходы по текущей деятельности»), включаются неустойки (штрафы, пени) и другие виды санкций за нарушение условий договоров, присужденные судом или признанные организацией, подлежащие к уплате (п. 13 Инструкции № 102).

Как видим, возникает ВВР, которое приводит к образованию ОНА. Сумма ОНА рассчитывается путем умножения ВВР на ставку налога на прибыль (10 000 руб. х 18 % = 1800 руб.) и отражается в сентябре по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 99 «Прибыли и убытки». В октябре при погашении ВВР в бухгалтерском учете делается обратная запись и погашается ОНА (пп. 6, 7, 9, 11, 16, 18 Инструкции № 113).

Корреспонденция счетов в данной ситуации будет следующей:

Содержание операции | Дебет счета | Кредит счета | Сумма, руб. |

Отражена признанная и подлежащая уплате неустойка в сентябре | 90-10 | 76-3 | 10 000 |

Начисление ОНА в сентябре | 09 | 99 | 1 800 |

Отражена уплата неустойки в октябре | 76-3 | 51 | 1 800 |

Погашение ОНА в октябре в связи с уплатой неустойки в октябре | 99 | 09 | 1 800 |

Пример 2

Организацией-продавцом согласно договору в сентябре текущего года покупателю предоставлен бонус на сумму 10 000 руб., который перечислен на расчетный счет в банке в октябре текущего года в полной сумме. Учетной политикой организации предусмотрено признание таких расходов для целей исчисления налога на прибыль на дату перечисления.

Для целей налогообложения налогом на прибыль учитываются в составе внереализационных расходов суммы премий, бонусов, предоставленных при выполнении покупателем (заказчиком) условий (в том числе объема покупок или заказов), определенных договором в качестве обязательных для предоставления таких премий, бонусов. Такие расходы отражаются на дату их перечисления, включая зачет встречных однородных требований, исполнение обязательства третьему лицу и иные способы (подп. 3.29 п. 3 ст. 175 НК).

Для целей бухгалтерского учета для продавца сумма предоставленного бонуса является расходом, который приводит к корректировке ранее отраженной выручки (п. 21 Инструкции № 102). В бухгалтерском учете на сумму бонуса корректируется сумма выручки от реализации товаров (работ, услуг) (п. 70 Инструкции № 50).

Как видим, возникает ВВР, которое приводит к образованию ОНА. Сумма ОНА рассчитывается путем умножения ВВР на ставку налога на прибыль (10 000 руб. х 18 % = 1800 руб.) и отражается в сентябре по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 99 «Прибыли и убытки». В октябре при погашении ВВР в бухгалтерском учете делается обратная запись и погашается ОНА (пп. 6, 7, 9, 11, 16, 18 Инструкции № 113).

Корреспонденция счетов в данной ситуации будет следующей:

Содержание операции | Дебет счета | Кредит счета | Сумма, руб. |

Отражена корректировка выручки на сумму предоставленного бонуса в сентябре. СТОРНО | 62 | 90-1 | 10 000 |

Начисление ОНА в сентябре | 09 | 99 | 1 800 |

Отражено перечисление бонус покупателю в октябре | 62 | 51 | 1 800 |

Погашение ОНА в октябре в связи с уплатой бонуса в октябре | 99 | 09 | 1 800 |

Бухгалтерский учет ОНО

Согласно п. 50 Инструкции № 50 ОНО учитываются на синтетическом счете 65 «Отложенные налоговые обязательства». Начисление ОНО отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 65 «Отложенные налоговые обязательства».

Уменьшение или полное погашение ОНО отражается по дебету счета 65 «Отложенные налоговые обязательства» и кредиту счета 99 «Прибыли и убытки».

ОНО при выбытии актива или погашении обязательства, в связи с которым оно было начислено, отражается по дебету счета 65 «Отложенные налоговые обязательства» и кредиту счета 99 «Прибыли и убытки».

Аналитический учет по счету 65 «Отложенные налоговые обязательства» ведется по видам активов или обязательств, в учетной оценке которых возникли НВР.

Корреспонденция счетов по отражению текущего налога на прибыль, отложенных налоговых активов и отложенных налоговых обязательств представлена в таблице.

Содержание операции | Дебет | Кредит |

Начислено ОНО | 99 | 65 |

Погашение (списание) ОНО по мере уменьшения НВР | 65 | 99 |

Списание ОНО при выбытии актива или погашении обязательства, в связи с которым ОНО было начислено | 65 | 99 |

Пример 3

Организации-покупателю согласно договору в сентябре текущего года продавцом предоставлен бонус на сумму 10 000 руб., который поступил на расчетный счет в банке в октябре текущего года в полной сумме. Учетной политикой организации предусмотрено признание таких доходов для целей исчисления налога на прибыль на дату поступления.

При налогообложении прибыли сумма предоставленного продавцом бонуса (премии) включается в состав внереализационных доходов. Данный доход отражается на дату его поступления, включая зачет встречных однородных требований, исполнение обязательства третьему лицу и др. (подп. 3.25 п. 3 ст. 174 НК).

В бухгалтерском учете сумма полученного бонуса отражается в составе прочих доходов по текущей деятельности (п. 13 Инструкции № 102).

Корреспонденция счетов в данной ситуации будет следующей:

Содержание операции | Дебет счета | Кредит счета | Сумма, руб. |

Отражено предоставление продавцом бонуса в сентябре | 60 | 90-7 | 10 000 |

Начисление ОНО в сентябре | 99 | 65 | 1 800 |

Отражено зачисление на расчетный счет в банке бонуса в октябре | 51 | 60 | 1 800 |

Погашение ОНО в октябре в связи с поступлением бонуса в октябре | 99 | 09 | 1 800 |

Пример 4

Коммерческая организация – поставщик своей готовой продукции покупателю в связи с несвоевременной оплатой последним сумм за поставленную в его адрес продукцию обратилась с исковым заявлением в суд. Размер процентов определяется на основании ставки рефинансирования Национального банка Республики Беларуси на день исполнения денежного обязательства или его соответствующей части, за исключением взыскания долга в судебном порядке, когда суд удовлетворяет требование кредитора исходя из ставки рефинансирования на день вынесения решения (если иной размер процентов не установлен законодательством или договором) (п. 1 ст. 366 ГК). Суд постановил взыскать с покупателя в пользу поставщика наряду с другими санкциями сумму за пользование чужими денежными средствами в размере 200 руб. В месяце, следующем за месяцем вступления решения суда в силу, 200 руб. поступили на расчетный счет поставщика. Согласно учетной политике поставщик учитывает проценты за пользование чужими денежными средствами в составе внереализационных доходов на дату их получения.

Расчеты по предъявленным должникам претензиям за нарушение условий договоров учитывают на субсчете 76-3 «Расчеты по претензиям» счета 76 «Расчеты с разными дебиторами и кредиторами» (п. 59 Инструкции № 50). Поступившие от покупателя на расчетный счет поставщика суммы санкций в виде пользования чужими денежными средствами отражаются по дебету счета 51 «Расчетные счета» и кредиту субсчета 76-3 (п. 40, п. 59 Инструкции № 50).

В бухгалтерском учете санкции за нарушение условий договоров признаются доходами по текущей деятельности в том отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником, в суммах, присужденных судом или признанных должником (п. 13, п. 26 Инструкции № 102).

Для целей исчисления налога на прибыль в состав внереализационных доходов включается сумма процентов за пользование чужими денежными средствами, причитающихся к получению за нарушение покупателем договорных обязательств на дату, определенную в соответствии с учетной политикой организации, но не позднее даты получения таких доходов (п. 2, подп. 3.5 п. 3 ст. 174 НК).

Как видим, дата признания доходов в бухгалтерском и налоговом учете не совпадают, в связи с чем у поставщика образуется налогооблагаемая временная разница, которая приводит к появлению ОНО (п. 6, п. 8, п. 10 Инструкции № 113).

В бухгалтерском учете произведены следующие записи (без учета других санкций:

Содержание операций | Дебет счета | Кредит счета | Сумма, руб. |

Отражена претензия об уплате задолженности за поставленную продукцию | 76-3 | 62 | 200 |

Отражены в составе прочих доходов по текущей деятельности проценты за пользование чужими денежными средствами на основании решения суда | 76-3 | 90-7 | 200 |

Начисление ОНО (200,00 руб. х 18 / 100) | 99 | 65 | 36 |

Поступили от покупателя деньги в уплату процентов за пользование чужими денежными средствами | 51 | 76-3 | 200 |

Погашение ОНО в связи с поступлением начисленных процентов | 99 | 09 | 36 |

Отчетность

Отражение в бухгалтерской отчетности информации об ОНА и ОНО и осуществляется в соответствии с НСБУ № 104:

Бухгалтерский баланс

– в бухгалтерском балансе:

– по статье «Отложенные налоговые активы» (строка 160) показывается сальдо по счету 09 «Отложенные налоговые активы» (п. 12 НСБУ № 104);

– по статье «Отложенные налоговые обязательства» (строка 530) показывается сальдо по счету 65 «Отложенные налоговые обязательства» (п. 15 НСБУ № 104);

Отчет о движении денежных средств

– в отчете о прибылях и убытках:

– по статье «Изменение отложенных налоговых активов» (строка 170) показывается сумма изменения ОНА за отчетный период, определяемая как разница между оборотами по дебету и кредиту счета 09 «Отложенные налоговые активы» за отчетный период (ч. 2 п. 26 НСБУ № 104),

– по статье «Изменение отложенных налоговых обязательств» (строка 180) показывается сумма изменения ОНО за отчетный период, определяемая как разница между оборотами по дебету и кредиту счета 65 «Отложенные налоговые обязательства» за отчетный период (ч. 3 п. 26 НСБУ № 104).

Примечания к бухгалтерской отчетности

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация об ОНА и ОНО (подп. 52.12 п. 52 НСБУ № 104):

– постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректировку расхода (дохода) по налогу на прибыль отчетного периода, а также рассчитанные на их основе постоянные и отложенные налоговые активы и обязательства;

– постоянные и временные разницы, возникшие в предыдущих периодах и повлекшие корректировку расхода (дохода) по налогу на прибыль отчетного периода, а также рассчитанные на их основе постоянные и отложенные налоговые активы и обязательства.

Материал подготовлен с использованием нормативных правовых актов по состоянию на 18 октября 2021 г.