Официальная правовая информация |

ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ

30 октября 2019 г. № 735

Об оценке эффективности льгот по налогам, сборам (пошлинам)

Изменения и дополнения:

Постановление Совета Министров Республики Беларусь от 27 декабря 2022 г. № 919 (Национальный правовой Интернет-портал Республики Беларусь, 29.12.2022, 5/51159)

На основании пункта 7 статьи 35 Налогового кодекса Республики Беларусь Совет Министров Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить Положение о порядке оценки эффективности льгот по налогам, сборам (пошлинам) (далее – Положение) (прилагается).

2. Установить, что оценка эффективности определенных в подпункте 3.1 пункта 3 Положения стимулирующих льгот по налогам, сборам (пошлинам), установленных до вступления в силу настоящего постановления, осуществляется поэтапно в течение 2020–2022 годов.

В последующем оценка эффективности указанных льгот осуществляется в сроки, установленные в пункте 4 Положения.

3. Предложить Национальному статистическому комитету ежегодно до 1 июня предоставлять Министерству финансов официальную статистическую информацию по статистическим показателям для целей оценки эффективности льгот по налогам, сборам (пошлинам) в соответствии с Положением.

4. Рекомендовать местным исполнительным и распорядительным органам в течение трех месяцев после принятия настоящего постановления определить порядок проведения оценки эффективности льгот по налогам, сборам (пошлинам), устанавливаемых решениями местных Советов депутатов или по их поручению решениями местных исполнительных и распорядительных органов.

5. Настоящее постановление вступает в силу после его официального опубликования.

|

Премьер-министр Республики Беларусь |

С.Румас |

|

|

Постановление 30.10.2019 № 735 |

ПОЛОЖЕНИЕ

о порядке оценки эффективности льгот по налогам, сборам (пошлинам)

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящим Положением определяется порядок оценки эффективности льгот по налогам, сборам (пошлинам).

2. В настоящем Положении используются термины и их определения в значениях, установленных Налоговым кодексом Республики Беларусь и Бюджетным кодексом Республики Беларусь.

3. Для целей настоящего Положения:

3.1. льготы по налогам, сборам (пошлинам) (далее, если не предусмотрено иное, – налоговые льготы) классифицируются на:

стимулирующие – предоставляемые в целях ускоренного развития хозяйственной деятельности отдельных категорий плательщиков по видам экономической деятельности, видам товаров (работ, услуг), имущественных прав, на отдельных территориях;

системные – направленные на создание необходимых условий для устойчивого развития экономики в целом и предоставляемые категориям плательщиков, результаты деятельности которых оказывают влияние на базовые условия экономического развития (дорожное хозяйство, транспорт, коммунальное хозяйство, научно-технологический прогресс, инфраструктура для развития малого и среднего предпринимательства, инновационная инфраструктура и другое);

социальные – направленные на стимулирование и поддержание социально значимой деятельности плательщиков, оказание социальной поддержки отдельным категориям граждан;

3.2. учет налоговых льгот согласно их классификации в соответствии с подпунктом 3.1 настоящего пункта осуществляется:

Министерством по налогам и сборам – в отношении льгот по налогам, сборам (пошлинам), контроль за исчислением и уплатой которых возложен на налоговые органы;

Государственным таможенным комитетом – в отношении льгот по налогам, сборам (пошлинам), контроль за исчислением и уплатой которых возложен на таможенные органы.

31. Оценка эффективности налоговых льгот осуществляется только в отношении стимулирующих налоговых льгот.

ГЛАВА 2

ОБЩИЙ ПОРЯДОК ОЦЕНКИ ЭФФЕКТИВНОСТИ СТИМУЛИРУЮЩИХ НАЛОГОВЫХ ЛЬГОТ

4. Оценка эффективности стимулирующих налоговых льгот проводится Министерством финансов совместно с Министерством по налогам и сборам, Государственным таможенным комитетом не реже одного раза в три года.

5. Оценка эффективности стимулирующих налоговых льгот включает:

оценку целесообразности установления (продления действия) стимулирующих налоговых льгот;

оценку эффективности установленных стимулирующих налоговых льгот, в том числе тех из них, которые установлены до вступления в силу постановления, утвердившего настоящее Положение.

6. Государственные органы и организации*, заинтересованные в установлении (продлении действия) стимулирующей налоговой льготы, представляют в Министерство финансов паспорт стимулирующей налоговой льготы (далее – паспорт) по форме согласно приложению, особенности заполнения которого предусмотрены в подпункте 14.1 пункта 14 настоящего Положения, с указанием плановых значений показателей эффективности стимулирующей налоговой льготы, с использованием которых будет осуществляться оценка ее эффективности:

при подготовке предложений об установлении стимулирующей налоговой льготы – одновременно с информацией, указанной в подпункте 14.2 пункта 14 настоящего Положения;

при подготовке предложений о продлении действия стимулирующей налоговой льготы на очередной период – до 1 февраля года окончания действия стимулирующей налоговой льготы с обоснованием целесообразности продления ее действия.

______________________________

* Республиканские органы государственного управления и иные государственные организации, подчиненные Правительству Республики Беларусь, другие государственные органы и иные государственные организации, подчиненные (подотчетные) Президенту Республики Беларусь, областные (Минский городской) исполнительные комитеты (в части установления (продления действия) стимулирующих налоговых льгот, за исключением устанавливаемых решениями местных Советов депутатов или по их поручению решениями местных исполнительных и распорядительных органов), Совет по развитию предпринимательства.

7. Министерство финансов совместно с Министерством по налогам и сборам и Государственным таможенным комитетом ежегодно до 1 мая:

осуществляют отнесение установленных налоговых льгот к их видам согласно классификации в соответствии с подпунктом 3.1 пункта 3 настоящего Положения;

определяют перечень установленных стимулирующих налоговых льгот, эффективность которых подлежит оценке в текущем году;

определяют показатели, содержащиеся в налоговых декларациях (расчетах), и (или) статистические показатели, и (или) показатели, рассчитываемые на их основании, для включения в состав показателей эффективности стимулирующих налоговых льгот, с использованием которых будет осуществляться оценка эффективности стимулирующих налоговых льгот, установленных до вступления в силу постановления, утвердившего настоящее Положение.

Статистические показатели для целей оценки эффективности стимулирующих налоговых льгот, установленных до вступления в силу постановления, утвердившего настоящее Положение, определяются по согласованию с Национальным статистическим комитетом.

8. Исключен.

9. Государственный таможенный комитет ежегодно до 1 марта представляет в Министерство финансов перечень организаций (индивидуальных предпринимателей), воспользовавшихся в истекшем году льготами по уплате налога на добавленную стоимость при ввозе товаров, работ (услуг) на территорию Республики Беларусь, ввозной таможенной пошлины, в том числе эффективность которых подлежит оценке в текущем году, с указанием учетного номера плательщика, суммы платежа, не поступившей в бюджет в связи с применением льготы, правового акта, в соответствии с которым предоставляется льгота, и вида льготы.

10. Министерство по налогам и сборам ежегодно:

до 25 апреля представляет в Министерство финансов перечень организаций (индивидуальных предпринимателей), воспользовавшихся в истекшем году льготами по налогам, сборам (пошлинам), контроль за исчислением и уплатой которых возложен на налоговые органы, с указанием учетного номера плательщика, суммы налога, не поступившей в бюджет в связи с использованием льготы, по видам льгот;

по запросу Министерства финансов в срок не более 7 рабочих дней предоставляет сведения из налоговых деклараций (расчетов) плательщиков, необходимые для заполнения в паспортах фактических значений показателей, включенных в состав показателей эффективности стимулирующих налоговых льгот, с использованием которых будет осуществляться оценка их эффективности.

101. Министерство финансов ежегодно до 5 мая в отношении установленных стимулирующих налоговых льгот, эффективность которых подлежит оценке в текущем году, обеспечивает:

отражение в разделах I, II паспортов информации, определенной в соответствии с абзацами третьим и четвертым части первой пункта 7 настоящего Положения;

формирование перечня организаций (индивидуальных предпринимателей), воспользовавшихся такими льготами за 1–3 отчетных года, подлежащими оценке, с указанием учетного номера плательщика, наименования и реквизитов правового акта, в соответствии с которым предоставляется льгота;

направление в Национальный статистический комитет паспортов и перечня, указанных в абзацах втором и третьем настоящего пункта, для организации работы в соответствии с пунктом 11 настоящего Положения.

11. Национальный статистический комитет в соответствии с перечнем организаций (индивидуальных предпринимателей), полученным от Министерства финансов согласно абзацу четвертому пункта 101 настоящего Положения, предоставляет Министерству финансов официальную статистическую информацию по содержащимся в паспортах статистическим показателям, включенным в состав показателей эффективности стимулирующих налоговых льгот, с использованием которых будет осуществляться оценка их эффективности.

12. Министерство финансов обеспечивает:

ведение и систематизацию паспортов на основании информации, представляемой государственными органами и организациями в соответствии с пунктами 6, 9–11 настоящего Положения;

учет результатов оценки эффективности стимулирующих налоговых льгот путем их отражения в паспортах;

в течение десяти рабочих дней после получения материалов в соответствии с пунктом 6, подпунктом 14.2 пункта 14 настоящего Положения их внесение для рассмотрения консультативным советом по налоговой политике при Министерстве финансов с участием представителей государственных органов и организаций, заинтересованных в установлении (продлении действия) стимулирующих налоговых льгот. Результатом такого рассмотрения являются заключение о целесообразности (нецелесообразности) установления стимулирующей налоговой льготы, заключение о целесообразности (нецелесообразности) продления действия стимулирующей налоговой льготы (с учетом проведенной оценки ее эффективности);

в течение пяти рабочих дней со дня составления заключений, указанных в абзаце четвертом настоящего пункта, направление их в Совет Министров Республики Беларусь для рассмотрения на заседании рабочей группы, созданной постановлением Совета Министров Республики Беларусь от 12 июня 2006 г. № 741 «О создании рабочей группы для подготовки предложений об упрощении налоговой системы Республики Беларусь и признании утратившим силу постановления Совета Министров Республики Беларусь от 17 мая 2005 г. № 506» (далее – рабочая группа);

ежегодно до 15 июля проведение оценки эффективности установленных стимулирующих налоговых льгот, рассмотрение результатов оценки на заседании консультативного совета по налоговой политике при Министерстве финансов (с участием представителей государственных органов и организаций, заинтересованных в установлении (продлении действия) стимулирующих налоговых льгот) и их направление в Совет Министров Республики Беларусь для рассмотрения на заседании рабочей группы;

на основании предложений рабочей группы подготовку проекта закона о внесении соответствующих изменений в Налоговый кодекс Республики Беларусь, предусматривающих установление новых, отмену (продление действия) установленных в нем стимулирующих налоговых льгот, и направление данного проекта в установленном порядке в Совет Министров Республики Беларусь одновременно с проектом закона о республиканском бюджете на очередной финансовый год.

13. Государственные органы и организации обеспечивают на основании предложений рабочей группы подготовку и внесение в установленном порядке в Совет Министров Республики Беларусь проектов правовых актов, предусматривающих установление (продление действия), отмену стимулирующих налоговых льгот.

ГЛАВА 3

ОСОБЕННОСТИ ОЦЕНКИ ЦЕЛЕСООБРАЗНОСТИ УСТАНОВЛЕНИЯ (ПРОДЛЕНИЯ ДЕЙСТВИЯ) СТИМУЛИРУЮЩИХ НАЛОГОВЫХ ЛЬГОТ

14. Для оценки целесообразности установления (продления действия) стимулирующих налоговых льгот государственные органы и организации, заинтересованные в установлении (продлении действия) стимулирующих налоговых льгот, в отношении предлагаемых к установлению (продлению действия) стимулирующих налоговых льгот:

14.1. обеспечивают заполнение разделов I, II (кроме графы «Фактические значения показателей») паспорта с включением в состав показателей эффективности стимулирующей налоговой льготы, с использованием которых будет осуществляться оценка ее эффективности, показателей, содержащихся в налоговых декларациях (расчетах), и (или) статистических показателей, и (или) показателей, рассчитываемых на их основании.

При этом государственные органы и организации определяют не более трех показателей социальной эффективности и трех показателей экономической эффективности стимулирующей налоговой льготы, отражающих степень достижения целей ее установления.

Показатели экономической эффективности стимулирующей налоговой льготы характеризуют результативность деятельности плательщиков. К ним могут относиться следующие: объем производства продукции (работ, услуг), прибыль от реализации продукции, товаров (работ, услуг), рентабельность продаж, розничный и оптовый товарооборот, экспорт товаров (услуг), инвестиции в основной капитал и другие показатели с учетом целей установления льготы.

Показатели социальной эффективности стимулирующей налоговой льготы характеризуют занятость, социальную защищенность и уровень оплаты труда работников. В качестве показателей социальной эффективности могут использоваться следующие: количество трудоустроенных граждан на вновь созданные рабочие места за счет создания новых производств и предприятий, номинальная начисленная среднемесячная заработная плата и другие показатели с учетом целей установления льготы.

Определенные показатели экономической и социальной эффективности стимулирующей налоговой льготы подразделяются государственными органами и организациями на две группы – А и В.

В группу А включаются показатели, увеличение которых означает улучшение экономического и (или) социального положения.

В группу В включаются показатели, уменьшение которых характеризует улучшение экономического и (или) социального положения.

Одновременное наличие двух групп показателей необязательно;

14.2. представляют в Министерство финансов в произвольной форме в письменном виде (одновременно с паспортом) информацию о соответствии предложения об установлении (продлении действия) стимулирующей налоговой льготы следующим требованиям:

соответствие целям и задачам социально-экономического развития Республики Беларусь и утверждаемым Президентом Республики Беларусь и Правительством Республики Беларусь концептуальным (стратегическим) документам (рост инвестиций, создание новых рабочих мест, наращивание экспорта товаров и услуг, развитие информационно-коммуникационных технологий, развитие «зеленой» экономики и другое);

отсутствие отрицательных внешних эффектов (создание неконкурентных преимуществ перед производителями государств – членов Евразийского экономического союза и другое).

15. Несоответствие предложения об установлении (продлении действия) стимулирующей налоговой льготы требованиям, установленным в части второй подпункта 14.1, абзацах втором и третьем подпункта 14.2 пункта 14 настоящего Положения, свидетельствует о недостаточной обоснованности предлагаемых к установлению (продлению действия) стимулирующих налоговых льгот.

16. Целесообразность продления действия стимулирующей налоговой льготы определяется по результатам оценки ее эффективности, проведенной с учетом особенностей, предусмотренных в главе 4 настоящего Положения.

ГЛАВА 4

ОСОБЕННОСТИ ОЦЕНКИ ЭФФЕКТИВНОСТИ УСТАНОВЛЕННЫХ СТИМУЛИРУЮЩИХ НАЛОГОВЫХ ЛЬГОТ

17. Оценка эффективности установленных стимулирующих налоговых льгот проводится отдельно в отношении каждой льготы и основывается на расчете коэффициента интегральной эффективности (Эи).

18. Расчет коэффициента интегральной эффективности базируется на расчете коэффициентов бюджетной, экономической и социальной эффективности.

Расчет коэффициента интегральной эффективности для оценки эффективности стимулирующих налоговых льгот осуществляется по формуле

где Эи – коэффициент интегральной эффективности;

Бэ – значение коэффициента бюджетной эффективности;

Сэ – значение коэффициента социальной эффективности;

Ээ – значение коэффициента экономической эффективности;

вб – вес коэффициента бюджетной эффективности, устанавливается равным 0,2;

вс – вес коэффициента социальной эффективности, устанавливается равным 0,2;

вэ – вес коэффициента экономической эффективности, устанавливается равным 0,6.

В случае если отсутствие информации не позволяет рассчитать коэффициент социальной эффективности или коэффициент экономической эффективности, его значение принимается равным нулю, а вес перераспределяется поровну между двумя другими коэффициентами эффективности.

В случае если отсутствие информации не позволяет рассчитать коэффициенты социальной и экономической эффективности, их значение принимается равным нулю, а вес перераспределяется в пользу коэффициента бюджетной эффективности.

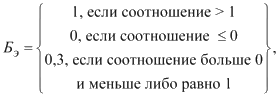

В случае если по результатам расчета значение коэффициента интегральной эффективности равно 0,7 и более, льгота признается высокоэффективной и рекомендуется к сохранению.

В случае если по результатам расчета значение коэффициента интегральной эффективности находится в пределах от 0 до 0,2 включительно, льгота признается неэффективной и рекомендуется к отмене.

В случае если значение коэффициента интегральной эффективности находится в пределах от 0,21 до 0,69 включительно, льгота признается малоэффективной и рассматривается целесообразность ее сохранения.

Значение коэффициента интегральной эффективности приводится с округлением до двух знаков после запятой.

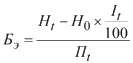

19. Бюджетная эффективность свидетельствует о положительном влиянии стимулирующей налоговой льготы на формирование консолидированного бюджета.

Бюджетная эффективность прямо пропорциональна превышению дополнительных поступлений в бюджет над потерями бюджета от недополучения налогов, сборов (пошлин).

Коэффициенту бюджетной эффективности присваивается значение 0, 0,3 или 1 по следующей формуле:

где Ht – сумма всех налоговых поступлений в консолидированный бюджет Республики Беларусь в отчетном году от плательщиков, воспользовавшихся стимулирующей налоговой льготой в отчетном году, в котором действовала льгота, включая сумму высвобожденных средств в результате применения других налоговых льгот, за вычетом суммы налога, в отношении которого в отчетном году действует стимулирующая налоговая льгота;

H0 – сумма всех налоговых поступлений в консолидированный бюджет Республики Беларусь по итогам предыдущего года от плательщиков, воспользовавшихся стимулирующей налоговой льготой в отчетном году, включая сумму высвобожденных средств в результате применения других налоговых льгот, за вычетом суммы налога, в отношении которого в отчетном году действует стимулирующая налоговая льгота;

It – индекс-дефлятор валового внутреннего продукта в отчетном году, в котором действовала стимулирующая налоговая льгота;

Пt – потери бюджета от стимулирующей налоговой льготы по итогам отчетного года, в котором она действовала (сумма высвобожденных средств в результате ее применения плательщиками, воспользовавшимися стимулирующей налоговой льготой).

Расчет коэффициента бюджетной эффективности в отношении второго и последующих годов действия стимулирующей налоговой льготы осуществляется путем применения указанной формулы и сравнения данных за второй и последующие годы с предыдущим годом.

20. Социальная эффективность свидетельствует о положительном влиянии стимулирующей налоговой льготы на занятость, социальную защищенность и уровень оплаты труда работников.

Для расчета коэффициента социальной эффективности используются показатели социальной эффективности стимулирующей налоговой льготы.

Расчет коэффициента социальной эффективности производится по формуле

где К – количество показателей социальной эффективности стимулирующей налоговой льготы, включенных в группы А и В, учитываемых при оценке социальной эффективности;

Бi – балл, присвоенный i-му показателю.

В случае если значение коэффициента социальной эффективности равно 1, стимулирующая налоговая льгота признается социально эффективной.

В случае если значение коэффициента социальной эффективности равно 0, стимулирующая налоговая льгота признается социально неэффективной.

21. Экономическая эффективность свидетельствует о положительном влиянии стимулирующей налоговой льготы на финансово-экономические результаты деятельности плательщиков.

Для расчета коэффициента экономической эффективности используются показатели экономической эффективности стимулирующей налоговой льготы.

Расчет коэффициента экономической эффективности производится по формуле

где К – количество показателей экономической эффективности стимулирующей налоговой льготы, включенных в группы А и В, учитываемых при оценке экономической эффективности;

Бi – балл, присвоенный i-му показателю.

В случае если значение коэффициента экономической эффективности равно 1, стимулирующая налоговая льгота признается экономически эффективной.

В случае если значение коэффициента экономической эффективности равно 0, стимулирующая налоговая льгота признается экономически неэффективной.

22. Присвоение баллов по группам показателей эффективности стимулирующей налоговой льготы осуществляется следующим образом.

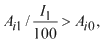

Показателю эффективности стимулирующей налоговой льготы из группы A (Ai) присваивается значение 1, если выполняется следующее соотношение:

где Ai1 – значение показателя Ai в отчетном году по группе плательщиков, воспользовавшихся стимулирующей налоговой льготой в отчетном году;

Ai0 – значение показателя Ai в предыдущем году по группе плательщиков, воспользовавшихся стимулирующей налоговой льготой в отчетном году;

I1 – индекс-дефлятор валового внутреннего продукта в отчетном году. Использование индекса-дефлятора валового внутреннего продукта осуществляется в отношении стоимостных показателей.

В противном случае показателю Ai присваивается значение 0.

При присвоении баллов по установленным стимулирующим налоговым льготам, за исключением тех из них, которые установлены до вступления в силу постановления, утвердившего настоящее Положение, сравнению подлежат фактические значения показателей социальной и экономической эффективности стимулирующей налоговой льготы с их плановыми значениями, включенными в паспорт.

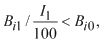

Показателю эффективности стимулирующей налоговой льготы из группы B (Bi) присваивается значение 1, если выполняется следующее соотношение:

где Bi1 – значение показателя Bi в отчетном году по группе плательщиков, воспользовавшихся стимулирующей налоговой льготой в отчетном году;

Bi0 – значение показателя Bi в предыдущем году по группе плательщиков, воспользовавшихся стимулирующей налоговой льготой в отчетном году;

I1 – индекс-дефлятор валового внутреннего продукта в отчетном году. Использование индекса-дефлятора валового внутреннего продукта осуществляется в отношении стоимостных показателей.

В противном случае показателю Вi присваивается значение 0.

При присвоении баллов по установленным стимулирующим налоговым льготам, за исключением тех из них, которые установлены до вступления в силу постановления, утвердившего настоящее Положение, сравнению подлежат фактические значения показателей социальной и экономической эффективности стимулирующей налоговой льготы с их плановыми значениями, включенными в паспорт.

|

|

к Положению о порядке оценки |

Форма

ПАСПОРТ

стимулирующей налоговой льготы

I. Характеристика стимулирующей налоговой льготы

1. Наименование налога ________________________________________________________

2. Наименование льготы (краткое содержание) _____________________________________

3. Инициатор установления (продления действия) льготы ____________________________

4. Нормативный правовой акт, устанавливающий льготу (статья, пункт, подпункт) _____________________________________________________________________________

5. Код льготы* ________________________________________________________________

6. Сфера применения (отрасль экономики) ________________________________________

7. Цель установления льготы (развитие производства, территории и другое) _____________________________________________________________________________

8. Дата начала действия льготы __________________________________________________

9. Категория плательщиков, целесообразность установления льготы которым оценивается или которые воспользовались льготой (юридическое лицо, индивидуальный предприниматель) ____________________________________________________________

II. Показатели эффективности стимулирующей налоговой льготы

|

Наименование показателей, их принадлежность к группе А или В |

Плановые значения показателей |

Фактические значения показателей |

||||

|

первый год действия льготы |

второй год действия льготы |

и так далее по годам |

первый год действия льготы |

второй год действия льготы |

и так далее по годам |

|

|

1. Показатели социальной эффективности (не более 3): |

|

|

|

|

|

|

|

……. (группа…) |

||||||

|

……. (группа…) |

||||||

|

……. (группа…) |

||||||

|

2. Показатели экономической эффективности (не более 3): |

|

|

|

|

|

|

|

……. (группа…) |

||||||

|

……. (группа…) |

||||||

|

……. (группа…) |

||||||

III. Оценка эффективности стимулирующей налоговой льготы

|

Критерии и результаты оценки |

Данные, полученные по итогам |

|||||

|

первого года действия льготы |

второго года действия льготы |

и так далее по годам |

||||

|

1. Количество плательщиков, воспользовавшихся льготой |

|

|

|

|

|

|

|

2. Сумма всех налоговых поступлений в консолидированный бюджет Республики Беларусь от плательщиков, воспользовавшихся льготой, млн. рублей |

|

|

|

|

|

|

|

3. Объем предоставленных налоговых льгот, млн. рублей |

|

|

|

|

|

|

|

4. Коэффициент бюджетной эффективности |

|

|

|

|

|

|

|

5. Коэффициент экономической эффективности |

|

|

|

|

|

|

|

6. Коэффициент социальной эффективности |

|

|

|

|

|

|

|

7. Коэффициент интегральной эффективности |

|

|

|

|

|

|

|

8. Эффективность льготы (эффективна, малоэффективна, неэффективна) |

|

|

|

|

|

|

|

9. Предложение о продлении действия (отмене) льготы |

|

|

||||

______________________________

* Заполняется Министерством финансов.