Официальная правовая информация |

ПОСТАНОВЛЕНИЕ ГОСУДАРСТВЕННОГО ТАМОЖЕННОГО КОМИТЕТА РЕСПУБЛИКИ БЕЛАРУСЬ

13 февраля 2014 г. № 4

О документе, отражающем исчисление и уплату утилизационного сбора

Изменения и дополнения:

Постановление Государственного таможенного комитета Республики Беларусь от 26 мая 2014 г. № 23 (зарегистрировано в Национальном реестре - № 8/28736 от 05.06.2014 г.);

Постановление Государственного таможенного комитета Республики Беларусь от 19 января 2016 г. № 2 (зарегистрировано в Национальном реестре - № 8/30615 от 02.02.2016 г.) - внесены изменения и дополнения, вступившие в силу 4 февраля 2016 г., за исключением изменений и дополнений, которые вступят в силу 1 июля 2016 г.;

Постановление Государственного таможенного комитета Республики Беларусь от 19 января 2016 г. № 2 (зарегистрировано в Национальном реестре - № 8/30615 от 02.02.2016 г.) - внесены изменения и дополнения, вступившие в силу 4 февраля 2016 г. и 1 июля 2016 г.;

Постановление Государственного таможенного комитета Республики Беларусь от 13 сентября 2017 г. № 20 (зарегистрировано в Национальном реестре - № 8/32418 от 22.09.2017 г.);

Постановление Государственного таможенного комитета Республики Беларусь от 28 апреля 2018 г. № 10 (зарегистрировано в Национальном реестре - № 8/33103 от 15.05.2018 г.) - внесены изменения и дополнения, вступившие в силу 17 мая 2018 г., за исключением изменений и дополнений, которые вступят в силу 1 января 2019 г.;

Постановление Государственного таможенного комитета Республики Беларусь от 28 апреля 2018 г. № 10 (зарегистрировано в Национальном реестре - № 8/33103 от 15.05.2018 г.) - внесены изменения и дополнения, вступившие в силу 17 мая 2018 г. и 1 января 2019 г.;

Постановление Государственного таможенного комитета Республики Беларусь от 25 января 2019 г. № 4 (зарегистрировано в Национальном реестре - № 8/34009 от 28.03.2019 г.);

Постановление Государственного таможенного комитета Республики Беларусь от 9 августа 2022 г. № 75 (зарегистрировано в Национальном реестре - № 8/38624 от 26.08.2022 г.);

Постановление Государственного таможенного комитета Республики Беларусь от 22 февраля 2023 г. № 5 (зарегистрировано в Национальном реестре - № 8/39665 от 10.03.2023 г.) - внесены изменения и дополнения, вступившие в силу 15 марта 2023 г., за исключением изменений и дополнений, которые вступят в силу 7 апреля 2023 г.;

Постановление Государственного таможенного комитета Республики Беларусь от 22 февраля 2023 г. № 5 (зарегистрировано в Национальном реестре - № 8/39665 от 10.03.2023 г.) - внесены изменения и дополнения, вступившие в силу 15 марта 2023 г. и 7 апреля 2023 г.

На основании абзаца первого подпункта 5.2 пункта 5, пункта 6 статьи 3061 Налогового кодекса Республики Беларусь и подпункта 10.7 пункта 10 Положения о Государственном таможенном комитете Республики Беларусь, утвержденного Указом Президента Республики Беларусь от 21 апреля 2008 г. № 228, Государственный таможенный комитет Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить Инструкцию о порядке заполнения, представления, регистрации, внесения изменений, а также аннулирования документа, отражающего исчисление и уплату утилизационного сбора (прилагается).

11. Установить форму документа, отражающего исчисление и уплату утилизационного сбора, согласно приложению.

2. Исключен.

3. Уполномочить Брестскую, Витебскую, Гомельскую, Гродненскую региональную, Минскую региональную, Могилевскую таможни на принятие документов, отражающих исчисление и уплату утилизационного сбора, представленных:

в отношении транспортного средства, указанного в подпункте 1.5 пункта 1 статьи 301 Налогового кодекса Республики Беларусь;

плательщиком, указанным в части второй статьи 300 Налогового кодекса Республики Беларусь.

4. Минской центральной таможне обеспечить доработку программных средств и доведение их до таможен.

5. Настоящее постановление вступает в силу с 1 марта 2014 г.

|

Исполняющий обязанности Председателя |

С.А.Полудень |

|

|

к постановлению |

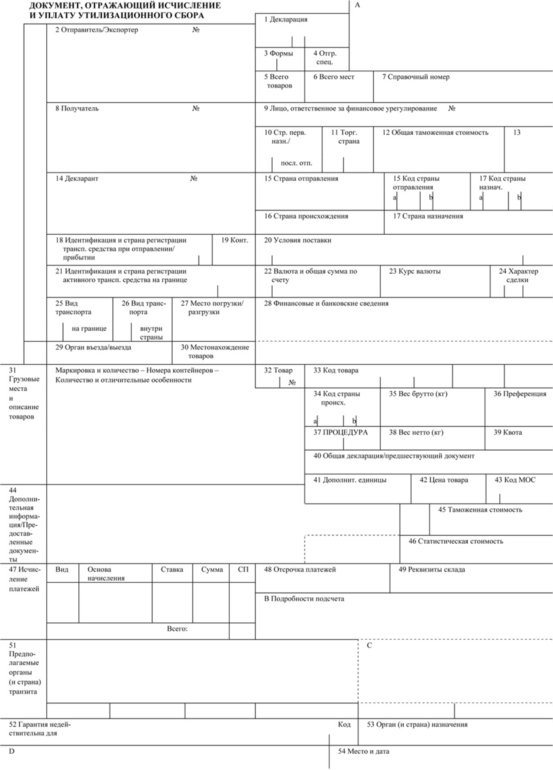

Форма

|

|

Постановление 13.02.2014 № 4 |

ИНСТРУКЦИЯ

о порядке заполнения, представления, регистрации, внесения изменений, а также аннулирования документа, отражающего исчисление и уплату утилизационного сбора

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящая Инструкция определяет порядок заполнения, представления, регистрации, внесения изменений и аннулирования документа, отражающего исчисление и уплату утилизационного сбора (далее – РС), в отношении транспортных средств, указанных в подпунктах 1.3–1.5 пункта 1 статьи 301 Налогового кодекса Республики Беларусь.

2. В настоящей Инструкции термины и понятия используются в значениях, определенных регулирующими таможенные правоотношения международными договорами и актами, составляющими право Евразийского экономического союза, и законодательством о таможенном регулировании.

3. Исключен.

4. Исключен.

5. В одном РС могут быть заявлены сведения не более чем о 999 транспортных средствах. При этом как один товар заявляется одно транспортное средство.

В одном РС могут быть заявлены сведения о транспортных средствах, за исключением самоходных машин и (или) прицепов к ним, либо сведения в отношении самоходных машин и (или) прицепов к ним.

ГЛАВА 2

ПОРЯДОК ЗАПОЛНЕНИЯ ГРАФ РС

6. В РС подлежат заполнению графы 1, 3, 5, 14, 15, 15 (a), 31, 32, 33, 44, 47, 54, «А», «В», «С», «D».

7. Графы 1, 3, 5, 14, 15, 15 (a), 31, 32, 33, 44, 47, 54, «B» РС заполняются плательщиками утилизационного сбора (далее – плательщик) либо по их поручению уполномоченными представителями.

8. В графе 1 «Декларация» РС:

8.1. в первом подразделе указывается код «РС»;

8.2. во втором подразделе указываются:

код «ЮЛ» – в случае уплаты утилизационного сбора юридическим лицом либо индивидуальным предпринимателем;

код «ФЛ» – в случае уплаты утилизационного сбора физическим лицом, не являющимся индивидуальным предпринимателем;

8.3. в третьем подразделе указывается код «ЭД» в случае представления РС в виде электронного документа.

9. В графе 3 «Формы» РС указываются:

9.1. в первом подразделе – порядковый номер листа;

9.2. во втором подразделе – общее количество листов, включая основной и все добавочные листы.

10. В графе 5 «Всего товаров» РС указывается цифровыми символами общее число указанных в РС транспортных средств, которое должно соответствовать количеству заполняемых граф 31 «Грузовые места и описание товаров» основного и добавочных листов РС.

11. В графе 14 «Декларант» РС указываются сведения о плательщике:

11.1. для юридического лица – сокращенное наименование, место нахождения (код страны в соответствии с классификатором стран мира согласно приложению 22 к Решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378 «О классификаторах, используемых для заполнения таможенных документов» (далее – классификатор стран мира), населенный пункт, улица, номер дома (корпуса, строения), номер квартиры (комнаты, офиса).

Если от имени юридического лица выступает его обособленное подразделение, не являющееся юридическим лицом, то дополнительно к сведениям, указанным в части первой настоящего подпункта, указываются сведения об обособленном подразделении: сокращенное наименование и его место нахождения (код страны в соответствии с классификатором стран мира, населенный пункт, улица, номер дома (корпуса, строения), номер квартиры (комнаты, офиса);

11.2. для индивидуального предпринимателя – фамилия, собственное имя, отчество (если таковое имеется), место жительства (код страны в соответствии с классификатором стран мира, населенный пункт, улица, номер дома (корпуса, строения), номер квартиры (комнаты, офиса);

11.3. для физического лица, не являющегося индивидуальным предпринимателем, – фамилия, собственное имя, отчество (если таковое имеется), место жительства (код страны в соответствии с классификатором стран мира, населенный пункт, улица, номер дома и квартиры), а также сведения о документе, удостоверяющем личность, серия и номер данного документа, дата его выдачи, идентификационный номер (при их наличии);

11.4. в правом верхнем углу графы после знака «№» указывается:

для юридического лица и индивидуального предпринимателя – учетный номер плательщика (УНП);

для физического лица, не являющегося индивидуальным предпринимателем, – идентификационный номер (при его наличии).

12. В графе 15 «Страна отправления» РС указывается краткое название страны отправления транспортного средства в соответствии с классификатором стран мира.

13. В графе 15 (a) «Код страны отправления» РС указывается буквенный код страны отправления в соответствии с классификатором стран мира.

14. Исключен.

15. В графе 31 «Грузовые места и описание товаров» РС указываются сведения, необходимые для уплаты утилизационного сбора и идентификации:

под номером 1 – наименование (марка, модель) транспортного средства;

под номером 2 – число мест для сидения, кроме места водителя в случае представления РС в отношении транспортного средства, за исключением самоходной машины и (или) прицепа к ней;

под номером 3 – технически допустимая максимальная масса транспортного средства, за исключением самоходной машины и (или) прицепа к ней;

под номером 4 – идентификационный номер (VIN) либо при его отсутствии заводской номер транспортного средства;

под номером 6 – момент выпуска транспортного средства в формате ЧЧ.ММ.ГГГГ, где ЧЧ – число, ММ – месяц, ГГГГ – год изготовления, определенный в соответствии с Порядком определения момента выпуска и рабочего объема двигателя авто- и мототранспортных средств, являющихся транспортными средствами для личного пользования, утвержденным Решением Коллегии Евразийской экономической комиссии от 30 июня 2017 г. № 74 (далее – порядок определения момента выпуска и объема двигателя авто-, мототранспортного средства);

под номером 7 – объем двигателя транспортного средства, за исключением электромобиля, самоходной машины и (или) прицепа к ней, определенный в соответствии с порядком определения момента выпуска и объема двигателя авто-, мототранспортного средства;

под номером 8 – мощность силовой установки самоходной машины в киловаттах в случае представления РС в отношении самоходной машины и если в документах, указанных в подпункте 29.11 пункта 29 настоящей Инструкции, мощность силовой установки указана только в киловаттах;

под номером 9 – максимальная масса груза, на перевозку которого рассчитан прицеп (полуприцеп), установленная производителем (изготовителем), в случае представления РС в отношении прицепа к самоходной машине;

под номером 10 – мощность силовой установки самоходной машины в лошадиных силах в случае представления РС в отношении самоходной машины.

16. В графе 32 «Товар» РС указываются:

16.1. в первом подразделе – цифровыми символами порядковый номер заявленного транспортного средства, указанного в графах 31 «Грузовые места и описание товаров» основного и добавочных листов РС, начиная с единицы «1»;

16.2. во втором подразделе – латинскими буквами (латинской буквой) и цифровым символом без пробелов код вида и категории транспортного средства в соответствии с классификацией, предусмотренной техническим регламентом Таможенного союза «О безопасности колесных транспортных средств» (ТР ТС 018/2011), принятым Решением Комиссии Таможенного союза от 9 декабря 2011 г. № 877 «О принятии технического регламента Таможенного союза «О безопасности колесных транспортных средств». При этом буква «G» (категория повышенной проходимости) не указывается.

Для самоходных машин и (или) прицепов к ним во втором подразделе данной графы указывается «S» и номер позиции приложения 2 к постановлению Совета Министров Республики Беларусь от 30 декабря 2022 г. № 951, в котором указан вид самоходной машины и (или) прицепа к ней, сведения о которых заявлены в РС. Если наименование самоходной машины не соответствует ни одному из пунктов приложения 2 к постановлению Совета Министров Республики Беларусь от 30 декабря 2022 г. № 951, то указывается «S0».

17. В первом подразделе графы 33 «Код товара» РС указывается без пробелов десятизначный классификационный код товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на дату регистрации представления РС.

Второй подраздел не заполняется.

18. В графе 44 «Дополнительная информация/Предоставленные документы» РС указываются сведения о документах, на основании которых заполнен РС, подтверждающих заявленные сведения о каждом транспортном средстве, указанном в графе 31 «Грузовые места и описание товаров» РС.

Сведения о каждом документе указываются с новой строки с проставлением цифрового кода документа в соответствии с классификатором видов документов и сведений согласно приложению 8 к Решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378.

19. В графе 47 «Исчисление платежей» РС указываются сведения о сумме утилизационного сбора, а также особенностях его уплаты:

19.1. в колонке «Вид»:

код платежа «9120» – в случае если плательщиком является физическое лицо, не являющееся индивидуальным предпринимателем;

код платежа «9130» – в случае если плательщиком является юридическое лицо или индивидуальный предприниматель;

код платежа «9121» – при исчислении пеней на сумму утилизационного сбора, указанного под кодом платежа «9120»;

код платежа «9131» – при исчислении пеней на сумму утилизационного сбора, указанного под кодом платежа «9130»;

19.2. в колонке «Основа начисления» при исчислении пеней указывается основа начисления пеней в белорусских рублях;

19.3. в колонке «Ставка» при исчислении пеней указывается размер ставки рефинансирования Национального банка с точностью до двух знаков после запятой и через знак «х» – количество дней в периоде, за который начисляются пени;

19.4. в колонке «Сумма» указывается сумма утилизационного сбора и (или) сумма пеней в белорусских рублях.

Значение в колонке округляется по математическим правилам до двух знаков после запятой;

19.5. в колонке «СП» – код особенности уплаты платежа в соответствии с классификатором особенностей уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы, согласно приложению 10 к Решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378.

Указание сумм утилизационного сбора производится отдельно для каждого транспортного средства.

Цифровые и буквенные значения вносятся в графу 47 «Исчисление платежей» РС без пробелов и знака разделителя «/».

20. В графе «В» «Подробности подсчета» РС указываются сведения об уплаченной сумме утилизационного сбора за все заявленные в РС транспортные средства:

элемент 1 – код вида платежа, указанный в колонке «Вид» графы 47 «Исчисление платежей» РС;

элемент 2 – сумма уплаченного утилизационного сбора;

элемент 3 – код валюты платежа в соответствии с классификатором валют согласно приложению 23 к Решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378;

элемент 4 – номер платежной инструкции об уплате утилизационного сбора в отношении транспортного средства. При уплате утилизационного сбора посредством АИС «Расчет» указывается номер операции (транзакции) в едином расчетном и информационном пространстве;

элемент 5 – дата уплаты утилизационного сбора (ХХ.ХХ.ХХХХ – день, месяц, год);

элемент 6 – код способа уплаты утилизационного сбора в соответствии с классификатором способов уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы, согласно приложению 11 к Решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378;

элемент 7 – сведения о лице, уплатившем или за счет денежных средств которого взысканы суммы утилизационного сбора:

для юридического лица и индивидуального предпринимателя – номер плательщика, присвоенный в соответствии с налоговым законодательством;

для физического лица, не являющегося индивидуальным предпринимателем, – идентификационный номер (при его наличии).

Сведения в графе «В» «Подробности подсчета» РС указываются отдельной строкой (отдельными строками) в разрезе документов об уплате платежа. Все элементы разделяются между собой знаком тире «–», пробелы между элементами не допускаются. Сумма утилизационного сбора округляется по математическим правилам до двух знаков после запятой.

21. В графе 54 «Место и дата» РС указываются сведения о лице, составившем РС:

21.1. под номером 1 – номер документа, свидетельствующего о включении лица в Реестр таможенных представителей, если заполнение РС производится таможенным представителем, а также дата и номер договора таможенного представителя с плательщиком.

Сведения под номером 1 не заполняются, если заполнение РС производится лицом, указанным в графе 14 «Декларант» РС, либо представителем плательщика, не являющимся таможенным представителем;

21.2. под номером 2 – фамилия, собственное имя, отчество (если таковое имеется) физического лица, составившего РС, номер и дата выдачи документа, удостоверяющего его личность.

При заполнении РС работником плательщика или таможенным представителем дополнительно указывается занимаемая должность в штате плательщика или таможенного представителя, номер квалификационного аттестата специалиста по таможенному декларированию (при наличии) и номер контактного телефона;

21.3. под номером 3 – сведения о документе, удостоверяющем полномочия руководителя (работника) плательщика или таможенного представителя либо полномочия представителя плательщика, не являющегося таможенным представителем, составившего РС:

номер и дата документа, удостоверяющего полномочия руководителя плательщика или таможенного представителя, если РС заполнен руководителем указанных лиц;

номер и дата выдачи доверенности на совершение действий от имени плательщика или таможенного представителя, а также срок действия доверенности (если такой срок установлен), если РС заполняется работником плательщика или таможенного представителя, а также представителем плательщика, не являющимся таможенным представителем.

Сведения не заполняются, если заполнение РС производится физическим лицом, указанным в графе 14 «Декларант» РС;

21.4. под номером 4 – исходящий номер регистрации документов в соответствии с системой (регламентом) учета исходящих документов плательщика, являющегося юридическим лицом либо индивидуальным предпринимателем, или таможенного представителя.

Сведения не заполняются, если заполнение РС производится физическим лицом, указанным в графе 14 «Декларант» РС, либо его представителем, не являющимся таможенным представителем;

21.5. под номером 5 – дата составления РС.

22. В графе 54 «Место и дата» РС, представленного на бумажном носителе, основного и в строке под графами добавочных листов РС лицо, составившее РС, проставляет свою подпись.

23. Графы «А», «С», «D» РС используются таможней.

24. В графе «А» РС указывается номер регистрации представления РС.

25. В графе «С» РС указывается:

в случае регистрации РС – номер регистрации РС и дата его регистрации;

в случае отказа в регистрации РС – «ОТКАЗАНО» с указанием оснований такого отказа и даты отказа;

в случае аннулирования РС – «АННУЛИРОВАН» и дата аннулирования.

26. В графе «D» РС указываются сведения о внесении изменений в сведения, заявленные в РС, а также иные служебные отметки.

ГЛАВА 3

ПОРЯДОК ПРЕДСТАВЛЕНИЯ РС

27. Исключен.

28. Представление РС в таможню в виде документа на бумажном носителе осуществляется по форме согласно приложению к постановлению, утвердившему настоящую Инструкцию, в двух экземплярах с представлением файла, содержащего РС, заполненный по структуре и формату, установленным законодательством для представления РС в виде электронного документа (далее – файл, содержащий РС).

РС в виде электронного документа, составленный по установленным законодательством структуре и формату представления РС, представляется путем его направления в информационную систему таможенных органов.

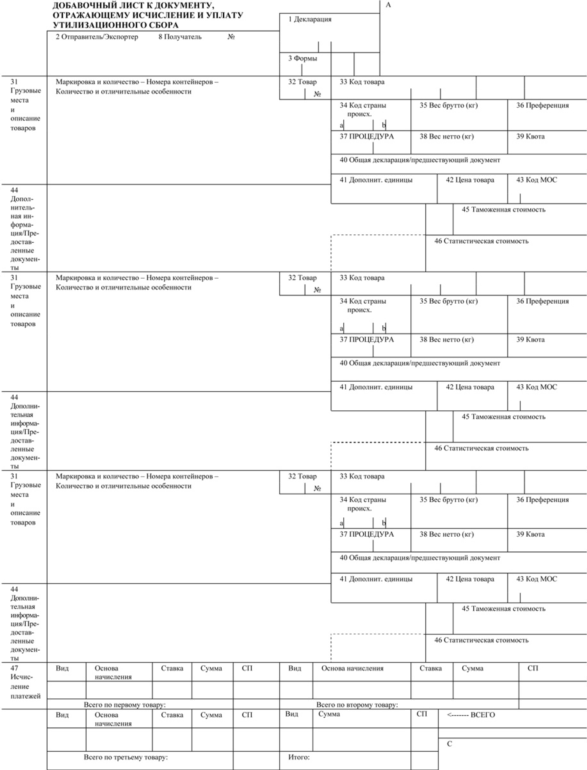

РС состоит из основного и добавочных листов. Добавочные листы РС используются в дополнение к основному листу, если в одном РС заявляются сведения о двух и более транспортных средствах.

29. Вместе с представлением РС на бумажном носителе таможне представляются следующие документы или их копии:

29.1. документы, подтверждающие соответствие вида и категории транспортных средств, за исключением самоходных машин и (или) прицепов к ним, классификации, предусмотренной техническим регламентом Таможенного союза «О безопасности колесных транспортных средств» (ТР ТС 018/2011), принятым Решением Комиссии Таможенного союза от 9 декабря 2011 г. № 877, в случае представления РС в отношении таких транспортных средств.

К таким документам относятся:

для подтверждения классификации транспортных средств, за исключением самоходных машин и (или) прицепов к ним, в категорию «М1» – свидетельство о регистрации (технические паспорта, технические талоны), иные документы, подтверждающие регистрацию транспортного средства, за исключением самоходной машины и (или) прицепа к ней, в государстве предыдущей регистрации, транспортные (перевозочные), коммерческие документы;

для подтверждения классификации транспортных средств, за исключением самоходных машин и (или) прицепов к ним, в категорию, отличную от «М1», – одобрения типа транспортных средств, за исключением самоходных машин и (или) прицепов к ним, свидетельство о регистрации (технические паспорта, технические талоны), иные документы, подтверждающие регистрацию транспортного средства, за исключением самоходной машины и (или) прицепа к ней, в государстве предыдущей регистрации, сертификаты соответствия и (или) декларации о соответствии.

В случае отсутствия в документах, указанных в части второй настоящего подпункта, информации, подтверждающей классификацию транспортного средства, за исключением самоходной машины и (или) прицепа к ней, или невозможности однозначного подтверждения на основании таких документов классификации такого транспортного средства представляется подтверждающий классификацию транспортного средства, за исключением самоходной машины и (или) прицепа к ней, один из следующих документов:

заключение представителя изготовителя транспортного средства в государстве – члене Евразийского экономического союза;

заключение органов (организаций), проводящих испытание транспортных средств;

документ, выданный при консультировании в рамках экспертизы качества товаров Белорусской торгово-промышленной палатой либо созданными ею унитарными предприятиями;

документ, выданный Государственной инспекцией безопасности дорожного движения Министерства внутренних дел Российской Федерации.

29.11. при представлении РС в отношении самоходных машин и (или) прицепов к ним декларация о соответствии или сертификат соответствия или иные документы, содержащие сведения, необходимые для отнесения:

самоходной машины и (или) прицепа к ней к виду, определенному в пункте приложения 2 к постановлению Совета Министров Республики Беларусь от 30 декабря 2022 г. № 951, порядковый номер которого указан во втором подразделе графы 32 «Товар» РС;

транспортного средства к самоходным машинам, указанным в подстрочном примечании «*» к постановлению Совета Министров Республики Беларусь от 30 декабря 2022 г. № 951, и во втором подразделе графы 32 «Товар» РС указано «S0»;

29.2. документы, подтверждающие момент выпуска транспортного средства, а в случае представления РС в отношении транспортных средств, за исключением самоходных машин и (или) прицепов к ним, также документы, подтверждающие объем двигателя таких транспортных средств;

29.3. исключен;

29.4. документ, подтверждающий полномочия на осуществление действий от имени плательщика, в случае, если РС представляется от имени плательщика его уполномоченным представителем.

291. В течение одного часа с момента регистрации представления РС в виде электронного документа, а в случае, если представление РС в виде электронного документа зарегистрировано менее чем за один час до окончания времени работы таможни в пункте таможенного оформления, – в течение одного часа с момента начала времени работы таможни в этом пункте таможенного оформления документы, указанные в пункте 29 настоящей Инструкции, представляются:

на бумажном носителе в пункт таможенного оформления, зарегистрировавший представление РС;

посредством общегосударственной автоматизированной информационной системы в виде электронного документа или электронной копии документа на бумажном носителе в таможню, зарегистрировавшую представление РС.

ГЛАВА 4

ПОРЯДОК РЕГИСТРАЦИИ РС

30. Таможня регистрирует представление РС в срок не более одного часа с момента представления РС, а в случае, если РС представлен менее чем за один час до окончания времени работы таможни в пункте таможенного оформления, – не позднее одного часа с момента начала времени работы таможни в этом пункте таможенного оформления.

31. Представление РС регистрируется таможней путем присвоения с использованием информационных систем таможенных органов такому документу номера регистрации представления РС по следующей структуре:

ТТППП/ДДММГГ/УНННННН,

где ТТ – код таможни, зарегистрировавшей представление РС, в соответствии с классификатором таможенных органов и пунктов таможенного оформления согласно приложению 2 к постановлению Государственного таможенного комитета Республики Беларусь от 30 мая 2014 г. № 30 «О пунктах таможенного оформления» (далее – классификатор);

ППП – код пункта таможенного оформления, где осуществляется регистрация представления РС, в соответствии с классификатором;

ДД – день регистрации представления РС;

ММ – месяц регистрации представления РС;

ГГ – две последние цифры года регистрации представления РС;

У – буквенный код «У»;

НННННН – порядковый номер регистрации представления РС, который имеет сквозную нумерацию в пределах года и начинается с номера 000001.

При представлении РС на бумажном носителе номер регистрации представления РС вносится должностным лицом таможни в графу «А» такого документа и заверяется оттиском личной номерной печати (далее – ЛНП) должностного лица таможни.

Дата и время представления РС на бумажном носителе подтверждается проставлением на оборотной стороне двух экземпляров РС даты и времени и заверяется оттиском ЛНП должностного лица таможни, которому представлен РС.

После регистрации представления РС плательщику, представившему РС в виде электронного документа, с использованием информационной системы таможенных органов направляется электронное сообщение, содержащее информацию о номере регистрации представления РС, дате и времени такой регистрации.

32. Регистрация представления РС не осуществляется таможней в следующих случаях:

РС, представленный на бумажном носителе, не соответствует форме, установленной постановлением, утвердившим настоящую Инструкцию;

РС, представленный в виде электронного документа, либо файл, содержащий РС, не соответствует установленным законодательством структуре и формату представления РС в виде электронного документа;

сведения, содержащиеся в файле, содержащем РС, не соответствуют сведениям, указанным в РС, представленном на бумажном носителе;

в РС, представленном на бумажном носителе, содержатся неразборчивые записи;

РС представлен лицом, не уполномоченным на его представление, и (или) не подписан лицом, составившим РС.

В случае нерегистрации представления РС, представленного:

в виде электронного документа, – плательщику с использованием информационной системы таможенных органов направляется электронное сообщение о нерегистрации представления РС, содержащее информацию о причинах нерегистрации РС, а также рекомендации по их устранению;

на бумажном носителе, – должностным лицом таможни на оборотной стороне двух экземпляров основного листа РС вносятся сведения о причине и дате нерегистрации представления РС, а также рекомендации по их устранению, заверенные оттиском ЛНП должностного лица таможни и его подписью.

Один экземпляр РС, представленный на бумажном носителе, остается в таможне, второй экземпляр РС с прилагаемыми документами возвращается плательщику.

33. Таможня регистрирует либо отказывает в регистрации РС, представленного:

в отношении транспортных средств, указанных в подпунктах 1.3 и 1.4 пункта 1 статьи 301 Налогового кодекса Республики Беларусь, – до выпуска транспортного средства в свободное обращение или помещения под таможенную процедуру выпуска для внутреннего потребления;

в отношении транспортного средства, указанного в подпункте 1.5 пункта 1 статьи 301 Налогового кодекса Республики Беларусь, или плательщиком, указанным в части второй статьи 300 Налогового кодекса Республики Беларусь, – в течение четырех часов с момента регистрации представления РС, а в случае, если представление РС зарегистрировано менее чем за четыре часа до окончания времени работы таможни в пункте таможенного оформления, – в течение четырех часов с момента начала времени работы таможни в этом пункте таможенного оформления.

РС регистрируется таможней путем присвоения с использованием информационных систем таможенных органов номера регистрации РС по следующей структуре:

ТТППП/ГУНННННН,

где ТТ – код таможни, зарегистрировавшей РС, в соответствии с классификатором;

ППП – код пункта таможенного оформления, где осуществляется регистрация РС, в соответствии с классификатором;

Г – последняя цифра года регистрации РС;

У – буквенный код «У»;

НННННН – порядковый номер регистрации РС, который имеет сквозную нумерацию в пределах года и начинается с номера 000001.

При регистрации РС, представленного на бумажном носителе, номер регистрации РС и дата его регистрации вносятся должностным лицом таможни в графу «С» такого документа и заверяется оттиском ЛНП должностного лица таможни, зарегистрировавшего РС.

После регистрации плательщику, представившему РС:

в виде электронного документа, с использованием информационной системы таможенных органов направляется электронное сообщение, содержащее информацию о номере регистрации РС, дате и времени его регистрации;

на бумажном носителе, возвращается один экземпляр зарегистрированного РС, а второй экземпляр остается в таможне.

34. Таможня отказывает в регистрации РС в случае, если:

плательщиком не представлены документы, указанные в пункте 29 настоящей Инструкции;

РС содержит неполные либо недостоверные сведения;

сведения о виде и категории транспортного средства, указанные в РС, не соответствуют сведениям, содержащимся в представленных документах.

35. В случае отказа в регистрации РС, представленного:

в виде электронного документа, – плательщику с использованием информационной системы таможенных органов направляется электронное сообщение об отказе в регистрации РС, содержащее информацию об основаниях отказа, дате отказа, рекомендации по устранению причин, послуживших основанием для отказа, а также возвращаются представленные документы в случае их представления на бумажном носителе;

на бумажном носителе, – должностным лицом таможни в графу «С» двух экземпляров основного и добавочных листов РС и файл, содержащий РС, вносится запись «Отказано» и дата его выдачи, с указанием оснований для такого отказа, а также рекомендаций по устранению причин, послуживших основанием для отказа, которые заверяются оттиском ЛНП должностного лица таможни. При недостаточности места в графе «С» РС для указания причин, послуживших основанием для отказа в регистрации РС, такие сведения указываются должностным лицом таможни на оборотной стороне РС и заверяются оттиском ЛНП должностного лица таможни. Сведения об основаниях отказа в регистрации РС должностное лицо таможни вносит в файл, содержащий РС.

Один экземпляр РС, представленный на бумажном носителе, остается в таможне, второй экземпляр РС с прилагаемыми документами возвращается плательщику.

В случае отказа плательщика от получения РС, представленного на бумажном носителе, в регистрации которого отказано, должностное лицо таможни на оборотной стороне такого РС вносит запись «От получения экземпляра РС с отказом в регистрации отказался» с указанием фамилии, инициалов плательщика.

36. Исключен.

ГЛАВА 5

ПОРЯДОК ВНЕСЕНИЯ ИЗМЕНЕНИЙ В РС И ЕГО АННУЛИРОВАНИЯ

37. Сведения, указанные в зарегистрированном РС, могут быть изменены в течение трех лет с даты его регистрации на основании письменного обращения плательщика, представленного в таможню, зарегистрировавшую РС, отдельно по каждому зарегистрированному РС, в следующих случаях:

выявления недостоверных сведений, в том числе сведений, влекущих за собой изменение размера исчисленных и (или) подлежащих уплате сумм утилизационного сбора;

выявления несоответствия сведений, указанных в РС, сведениям, содержащимся в представленных документах и (или) подлежащим указанию в РС;

возникновения оснований для возврата (зачета) излишне уплаченных (взысканных) сумм утилизационного сбора;

выявления необходимости изменения сведений, указанных в РС.

38. Письменное обращение, указанное в абзаце первом пункта 37 настоящей Инструкции, представляется в произвольной форме с указанием номера регистрации РС, обоснованием необходимости внесения изменений и приложением следующих документов:

подтверждающих изменения, вносимые в РС;

двух экземпляров РС и файла, содержащего РС, с указанием сведений, не претерпевших изменения, а также измененных сведений (далее – корректирующий РС). Корректирующий РС заполняется с учетом следующих особенностей:

в третьем подразделе графы 1 «Декларация» РС указывается буквенный код «КС»;

под номером 5 в графе 31 «Грузовые места и описание товаров» РС указывается дата регистрации представления РС, первоначально представленного в отношении заявленного в корректирующем РС транспортного средства, в формате ЧЧ.ММ.ГГГГ, где ЧЧ – число, ММ – месяц, ГГГГ – год регистрации представления такого РС;

в графе 44 «Дополнительная информация/Предоставленные документы» РС указывается:

под цифровым кодом «10000» дата и регистрационный номер РС, в который вносятся изменения;

под цифровым кодом «10001» дата государственной регистрации и номер регистрационного знака транспортного средства – при внесении изменений в РС после постановки транспортного средства на регистрационный учет в Республике Беларусь;

в колонке «СП» графы 47 «Исчисление платежей» РС указывается код «ВУ» – в случае, если сумма утилизационного сбора, пеней уплачена (взыскана) после выпуска (государственной регистрации) транспортного средства;

в графу «В» корректирующего РС переносятся все сведения из графы «В» РС, в который вносятся изменения (дополнения);

в случае, если в связи с внесением изменений (дополнений) в сведения, указанные в зарегистрированном РС, сумма уплаченного (взысканного) утилизационного сбора, указанная в графе «В» корректирующего РС, превышает общую сумму утилизационных сборов, указанных в графах 47 корректирующего РС, сведения о сумме утилизационного сбора, уплаченного (взысканного) сверх общей суммы утилизационных сборов, указанных в графах 47 корректирующего РС, указываются со знаком «–» в разрезе платежных документов, в соответствии с которыми произведена уплата (взыскание) утилизационного сбора.

381. Представление корректирующего РС регистрируется таможней путем присвоения с использованием информационных систем таможенных органов такому документу номера регистрации представления корректирующего РС по следующей структуре:

ТТППП/ДДММГГ/УНННННН,

где ТТ – код таможни, зарегистрировавшей представление корректирующего РС, в соответствии с классификатором;

ППП – код пункта таможенного оформления, где осуществляется регистрация представления корректирующего РС, в соответствии с классификатором;

ДД – день регистрации представления корректирующего РС;

ММ – месяц регистрации представления корректирующего РС;

ГГ – две последние цифры года регистрации представления корректирующего РС;

У – буквенный код «У»;

НННННН – порядковый номер регистрации представления корректирующего РС, который имеет сквозную нумерацию в пределах года и начинается с номера 000001.

Номер регистрации представления корректирующего РС вносится должностным лицом таможни в графу «A» такого документа и заверяется на двух экземплярах корректирующего РС оттиском ЛНП должностного лица таможни, которому представлен корректирующий РС.

Дата и время представления корректирующего РС на бумажном носителе подтверждается проставлением на оборотной стороне двух экземпляров корректирующего РС даты и времени и заверяется оттиском ЛНП должностного лица таможни, которому представлен корректирующий РС.

382. Регистрация представления корректирующего РС не осуществляется таможней в следующих случаях:

корректирующий РС не соответствует форме, установленной постановлением, утвердившим настоящую Инструкцию;

файл, содержащий корректирующий РС, не соответствует установленным законодательством структуре и формату представления РС в виде электронного документа;

сведения, содержащиеся в файле, содержащем корректирующий РС, не соответствуют сведениям, указанным в корректирующем РС;

в корректирующем РС содержатся неразборчивые записи;

корректирующий РС представлен лицом, не уполномоченным на его представление, и (или) не подписан лицом, составившим корректирующий РС.

В случае нерегистрации представления корректирующего РС должностным лицом таможни на оборотной стороне двух экземпляров основного листа корректирующего РС вносятся сведения о причине и дате нерегистрации представления корректирующего РС, а также рекомендации по их устранению, заверенные оттиском ЛНП должностного лица таможни и его подписью.

Один экземпляр корректирующего РС, представленный на бумажном носителе, остается в таможне, второй экземпляр корректирующего РС с прилагаемыми документами возвращается плательщику.

39. Решение о внесении изменений либо об отказе во внесении изменений в зарегистрированный РС принимается начальником таможни либо уполномоченным им лицом в течение 15 календарных дней со дня представления в таможню письменного обращения, указанного в абзаце первом пункта 37 настоящей Инструкции.

40. В графе «C» корректирующего РС должностным лицом таможни указывается дата регистрации РС, в который вносятся изменения, а также регистрационный номер по следующей структуре:

ТТППП/ГУНННННН/№,

где ТТППП/ГУНННННН – регистрационный номер РС, в который вносятся изменения;

№ – порядковый номер вносимых изменений (дополнений), начиная с номера «1».

В графе «D» корректирующего РС указываются сведения о порядковом номере товара и номерах граф, в которые внесены изменения и (или) дополнения, дате регистрации корректирующего РС.

Записи, внесенные в графы «С» и «D» корректирующего РС, заверяются подписью должностного лица таможни, зарегистрировавшего корректирующий РС, и оттиском ЛНП.

41. Решение об отказе во внесении изменений в зарегистрированный РС принимается в случае:

представления плательщиком обращения по истечении срока, указанного в абзаце первом пункта 37 настоящей Инструкции;

отсутствия обстоятельств, указанных в пункте 37 настоящей Инструкции;

несоблюдения плательщиком требований, установленных пунктом 38 настоящей Инструкции.

О принятом решении плательщик информируется в письменном виде.

42. В случае выявления должностными лицами таможни в течение трех лет с даты регистрации РС обстоятельств, указанных в пункте 37 настоящей Инструкции, начальником таможни либо уполномоченным им должностным лицом таможни принимается решение о необходимости внесения изменений в зарегистрированный РС. При этом плательщику направляется требование о представлении в таможню в течение 10 рабочих дней со дня получения плательщиком такого требования двух экземпляров корректирующего РС и файла, содержащего корректирующий РС.

При непредставлении РС плательщиком корректирующего РС в течение указанного срока корректирующий РС заполняется уполномоченным должностным лицом таможни с одновременным формированием файла, содержащего корректирующий РС.

43. Зарегистрированный РС аннулируется в случаях, если:

утилизационный сбор не подлежит уплате в соответствии с законодательством;

установлено, что в отношении всех транспортных средств, указанных в зарегистрированном РС, зарегистрировано несколько РС.

Для аннулирования зарегистрированного РС плательщик представляет в таможню, зарегистрировавшую РС, не позднее трех лет со дня его регистрации письменное обращение с приложением документов, подтверждающих наличие условий, указанных в части первой настоящего пункта.

Решение об аннулировании зарегистрированного РС либо об отказе в аннулировании зарегистрированного РС принимает начальник таможни либо уполномоченное им должностное лицо таможни не позднее 15 календарных дней со дня представления в таможню письменного обращения, указанного в части второй настоящего пункта.

В соответствии с принятым начальником таможни либо уполномоченным им должностным лицом решением об аннулировании РС должностное лицо таможни:

производит аннулирование РС, представленного в таможенный орган на бумажном носителе, путем внесения в графу D записи «АННУЛИРОВАНО» и даты, которые заверяются подписью и оттиском ЛНП должностного лица таможни, внесшего такую запись;

вносит сведения об аннулировании РС в информационные системы таможенных органов.

О принятом решении плательщик информируется в письменном виде.